購入する投資信託と証券口座を開設したら、最後に自動で積み立てる設定をしましょう!

SBI証券を開設した場合

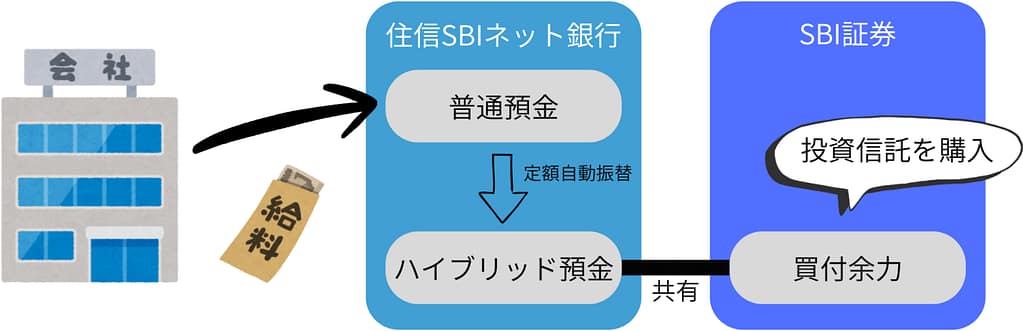

給与振込口座を住信SBIネット銀行にする場合はこちら!

- 給与振込口座を住信SBIネット銀行にする。

会社の人事または経理に連絡し、給与振込口座の変更手続きを行いましょう。

多くの会社では、従業員が指定した口座へ給与を振り込むことができるため、所定の手続きをすれば問題なく対応してもらえるはずです。 - SBI証券と住信SBIネット銀行を連携する。

SBI証券で金融商品を購入するには、他行から証券口座へ入金する必要があります。

そこで、SBI証券と住信SBIネット銀行を連携してSBIハイブリッド預金を利用すれば、SBIハイブリッド預金にあるお金がそのままSBI証券の買付余力(=投資に使える残高)として自動で反映されます。

これにより、買付余力への入金操作をする必要がなくなります。 - SBIハイブリッド預金への定額自動振替を設定する。

毎月決まった日に、普通預金からSBIハイブリッド預金へ自動でお金を移動させる必要があります。

そのために、住信SBIネット銀行のアプリやホームページから定額自動振替を設定しましょう。

振替日は自由に設定できますが、たとえば給与支給日が毎月25日の場合は26日でOKです。

住信SBIネット銀行の定額自動振替は土日祝日を含めた365日、必ず設定した日付に実行されるため、給与支給日より前に振替されることはありません。 - SBI証券で投資信託の積立設定をする。

最後に、SBI証券で購入したい投資信託の積立設定をします。

積立日も自由に選べますが、定額自動振替日の翌日以降に設定するのがおすすめです。

たとえば、定額自動振替日が毎月26日の場合は、積立日は毎月27日でOKです。

積立日が土日祝日にあたる場合は、原則として翌営業日に買付されるため、設定した積立日より前に買付されることはありません。

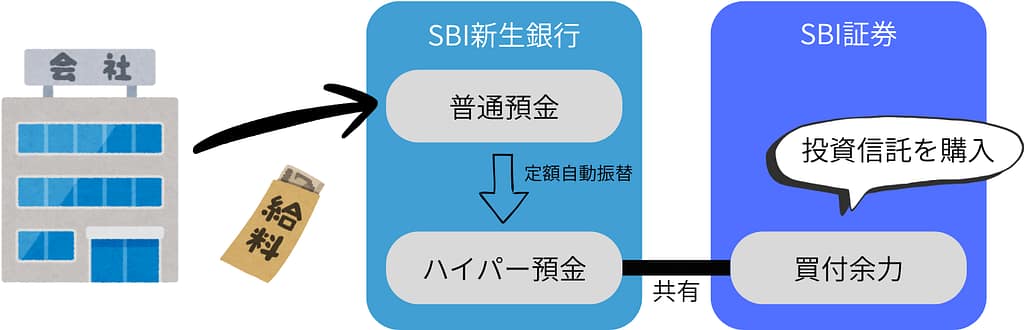

給与振込口座をSBI新生銀行にする場合はこちら!

- 給与振込口座をSBI新生銀行にする。

会社の人事または経理に連絡し、給与振込口座の変更手続きを行いましょう。

多くの会社では、従業員が指定した口座へ給与を振り込むことができるため、所定の手続きをすれば問題なく対応してもらえるはずです。 - SBI証券とSBI新生銀行を連携する。

SBI証券で金融商品を購入するには、他行から証券口座へ入金する必要があります。

そこで、SBI証券とSBI新生銀行を連携してSBIハイパー預金を利用すれば、SBIハイパー預金にあるお金がそのままSBI証券の買付余力(=投資に使える残高)として自動で反映されます。

これにより、買付余力への入金操作をする必要がなくなります。 - SBIハイパー預金への定額自動振替を設定する。

毎月決まった日に、普通預金口座からSBIハイパー預金へ自動でお金を移動させる必要があります。

そのために、SBI新生銀行のアプリやホームページから定額自動振替を設定しましょう。

振替日は自由に設定できますが、たとえば給与支給日が毎月25日の場合は28日あたりでOKです。

なお、SBI新生銀行の定額自動振替は、365日いつでも対応してくれるかは調べてもわからなかったため、給与支給日の数日後を指定しておくと安心です。 - SBI証券で投資信託の積立設定をする。

最後に、SBI証券で購入したい投資信託の積立設定をします。

積立日も自由に選べますが、定額自動振替日の数日後に設定するのがおすすめです。

たとえば、定額自動振替日が毎月28日の場合は、積立日は毎月5日あたりでOKです。

積立日が土日祝日にあたる場合は、原則として翌営業日に買付されるため、設定した積立日より前に買付されることはありません。

クレジットカードで積み立てる場合はこちら!

- 三井住友カードを作成する。

通常のNL(ナンバーレス)、ゴールド、プラチナのいずれでも利用できます。

クレカ積立は毎月10万円までという上限があります。

そのため、毎月10万円を超えて積み立てたい場合は、住信SBIネット銀行のSBIハイブリッド預金、もしくはSBI新生銀行のSBIハイパー預金も利用する必要があります。

また、月々の積立額が10万円以下であっても、将来的にクレカ積立の条件が変更されたり、サービス内容が変わる可能性もゼロではありません。

その場合に備えて、今のうちに住信SBIネット銀行またはSBI新生銀行を開設しておくのがおすすめです。

なお、クレジットカードの引き落とし口座自体はどの銀行でも問題ありませんが、将来の運用を見据えて、引き落とし口座を住信SBIネット銀行かSBI新生銀行に設定しておくと安心です。 - SBI証券にクレジットカードを登録する。

作成した三井住友カードを登録しましょう。

このとき、SBI証券の名義と三井住友カードの名義は一致している必要があります。

また、家族カードは利用できません。 - 投資信託の積立設定をする。

購入したい商品を選び、クレカ積立の設定をしましょう。

クレカ積立の場合は、注文希望日は毎月7,8,9日のいずれかからしか選べません。

どの日を選んでも大きな差はないため、私は一番早い7日に設定しています。

クレジットカードでの積立はポイントもつくため、非常におすすめです!

実際、私もクレカ積立を利用しています。

楽天証券を開設した場合

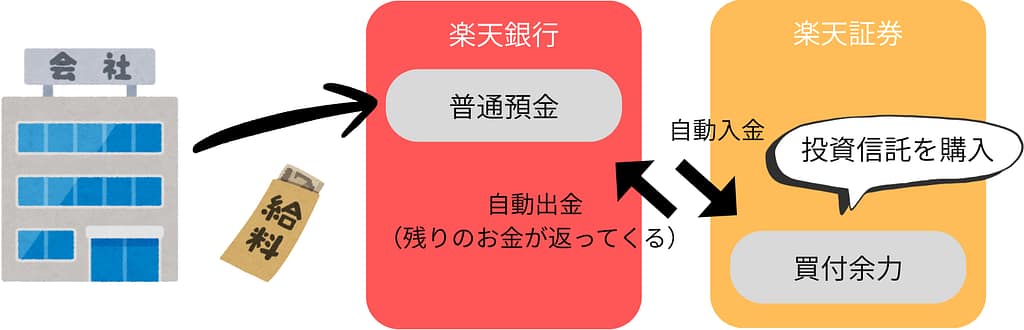

給与振込口座を楽天銀行にする場合はこちら!

- 給与振込口座を楽天銀行にする。

会社の人事または経理に連絡し、給与振込口座の変更手続きを行いましょう。

多くの会社では、従業員が指定した口座へ給与を振り込むことができるため、所定の手続きをすれば問題なく対応してもらえるはずです。 - 楽天証券と楽天銀行を連携する。

楽天証券と楽天銀行をマネーブリッジで連携すると、自動入出金(スイープ)により、楽天銀行から楽天証券に自動で入金されます。

投資信託の購入後、使われなかったお金は翌営業日に自動で楽天銀行へ戻ります。

これにより、楽天証券への入金操作をする必要がなくなります。 - 楽天証券で投資信託の積立設定をする。

最後に、楽天証券で購入したい投資信託の積立設定をします。

なお、楽天銀行をクレジットカードや家賃などの引き落とし口座に設定しており、預金残高がすべて楽天証券に移動してしまうのが不安という場合は、楽天銀行に最低限残しておく金額を設定することも可能です。

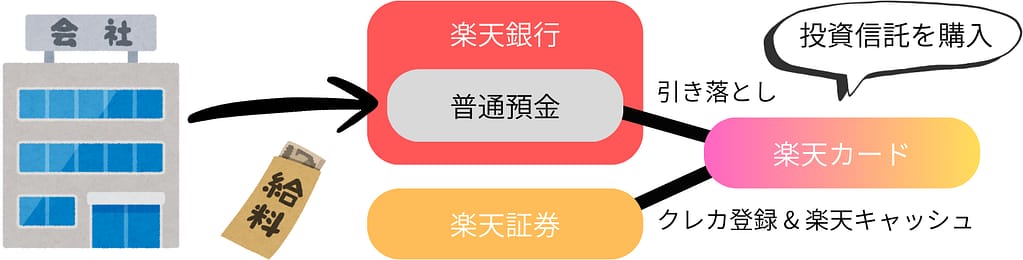

クレジットカードで積み立てる場合はこちら!

- 楽天カードを作成する。

通常の楽天カード、ゴールド、プレミアムのいずれでも利用できます。

クレカ積立は毎月10万円までという上限がありますが、楽天キャッシュを利用すれば、毎月実質15万円までクレジットカードから積み立てることができます。

楽天キャッシュは楽天の電子マネーのことで、楽天キャッシュからも最大5万円の積立が可能です。

楽天キャッシュへのチャージも楽天カードから可能なので、実質15万円クレジットカードから積み立てられるということです。

なお、月々の積立額が15万円以下であっても、将来的にクレカ積立の条件が変更されたり、サービス内容が変わる可能性もゼロではありません。

その場合に備えて、今のうちに楽天銀行を開設しておくのがおすすめです。

クレジットカードの引き落とし口座自体はどの銀行でも問題ありませんが、将来の運用を見据えて、引き落とし口座を楽天銀行に設定しておくと安心です。 - 楽天証券にクレジットカードを登録する。

作成した楽天カードを登録しましょう。

このとき、楽天証券の名義と楽天カードの名義は一致している必要があります。

また、家族カードは利用できません。 - 楽天証券で投資信託の積立設定をする。

購入したい商品を選び、クレカ積立の設定をしましょう。

楽天証券も同様に、クレジットカードでの積立はポイントもつくため、非常におすすめです!

私自身はSBI証券を利用していますが、今回あらためて楽天カードのクレカ積立について調べてみました。

その中で、毎月最大15万円まで積み立てられる点は、SBI証券と比較しても非常に魅力的なポイントだと感じています。

(とはいえ、毎月15万円以上を積み立てられる方は、そう多くはなさそうですが(笑))

クレカ積立を利用しよう!

SBI証券にしても楽天証券にしても、クレカ積立はポイントが付与されるため、基本的にはクレカ積立を選ぶのがおすすめです。

どちらの証券口座でも、クレカ積立を利用すれば最低でも0.5%(※)のポイント還元を受けられます。

(※)三井住友カードの場合、ポイント付与には年間10万円以上のカード利用が必要ですが、月あたりにすると1万円未満なので、普段からクレジットカードを使っていれば自然にクリアできる条件です。

たとえば、毎月5万円を積み立てた場合、5万円×0.5%×12か月=年間3,000ポイントを獲得できます。

特別な買い物をしなくても、積立をしているだけで3,000円分のポイントがもらえるのは、かなり大きなメリットです。

さらに、クレジットカードの種類や使い方によっては、ポイント付与率を高めることも可能です。

このあたりは、今後のクレジットカードに関する記事で詳しく解説していこうと思います。

3部にわたってNISAについて解説してきましたが、今回でひと区切りです。

NISAは一度仕組みを作ってしまえば、あとは時間を味方につけて続けていく制度です。

積み立てていること自体を忘れるくらいの気持ちで続けていくことが、資産形成へのいちばんの近道です。